Corporatiu Integrat

CaixaBank dóna servei a 13,6 milions de clients i disposa d’uns actius totals de 340.190 milions d’euros. La fortalesa de la xarxa comercial i la finalització dels processos d’integració de Banca Cívica i Banc de València reforcen la presència de CaixaBank i anticipen objectius de creixement. Tot això ha permès el creixement de les quotes de mercat dels principals productes i serveis de banca minorista.

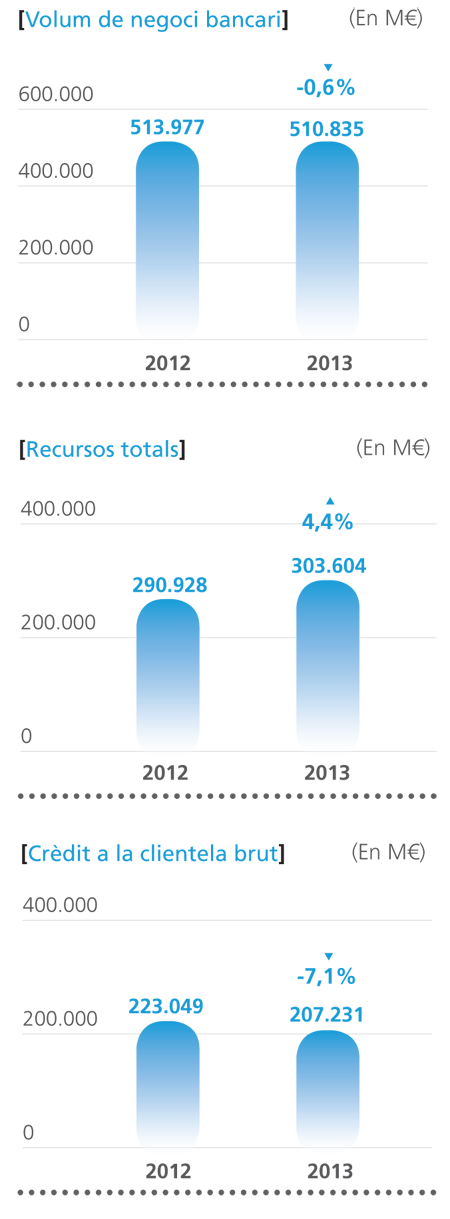

El volum de negoci se situa en els 510.835 milions d’euros: 303.604 milions d’euros de recursos totals (+4,4% l’any 2013) i 207.231 milions d’euros de crèdits (-7,1% l’any 2013). Destaca el creixement del 6,9% dels recursos minoristes, amb una elevada diversificació entre les diferents modalitats d’estalvi. En l’evolució de la cartera de crèdits hi incideixen principalment el procés de despalanquejament generalitzat i la reducció de l’exposició al sector promotor.