Resultats CaixaBank 1r trimestre 2016

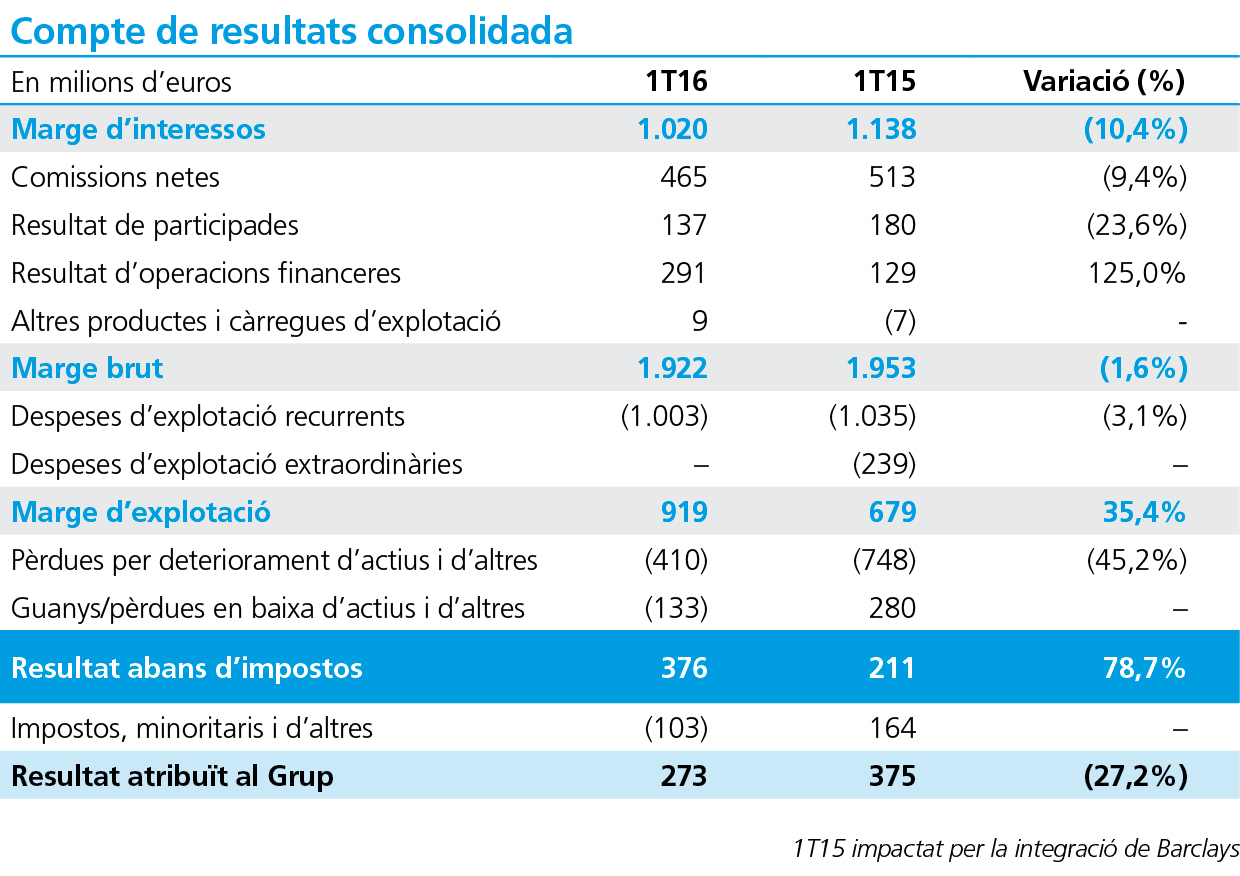

CaixaBank va obtenir el primer trimestre de 2016 un benefici atribuït de 273 milions d’euros gràcies als ingressos bancaris, la contenció de les despeses i la reducció de les dotacions.

El resultat abans d’impostos va arribar als 376 milions, xifra que suposa un creixement del 78,7% en comparació amb els 211 milions obtinguts el primer trimestre de 2015. A més, el resultat del negoci bancari i assegurador puja a 544 milions d’euros, amb una rendibilitat del 10,9% (ROTE últims dotze mesos).

Solidesa del balanç i millora de la qualitat creditícia

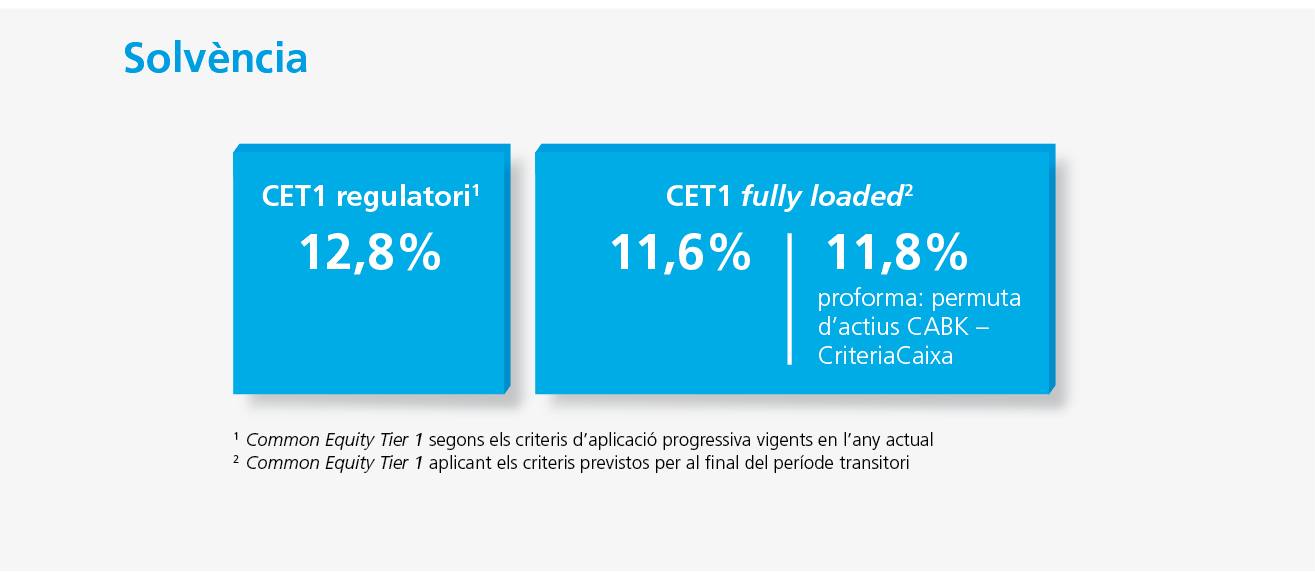

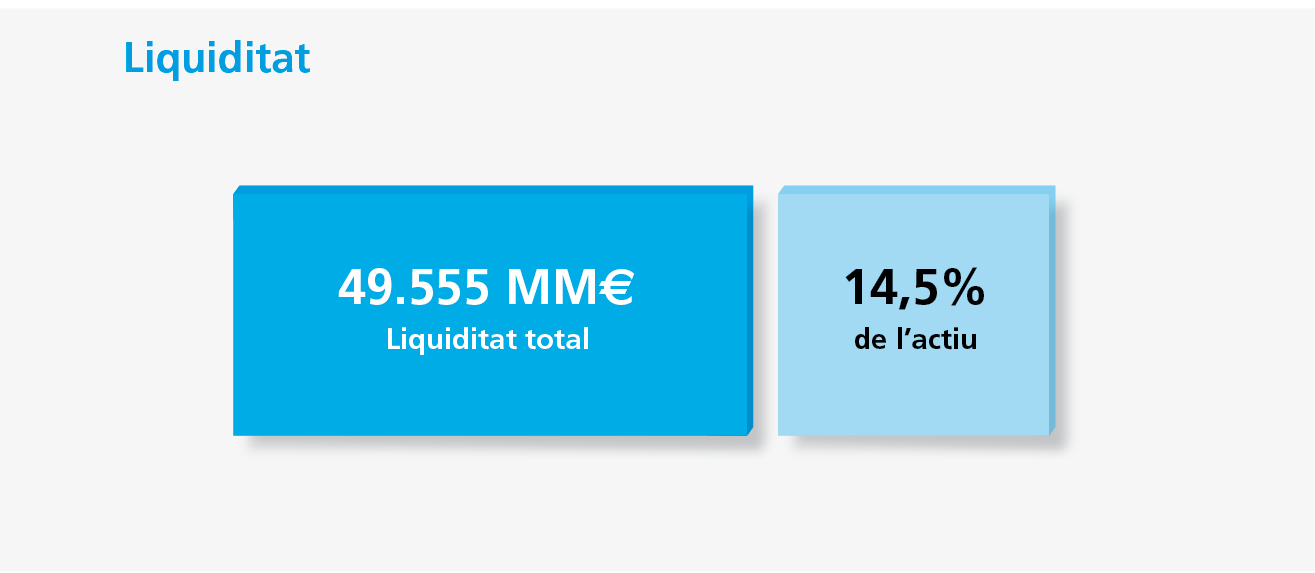

MANTENIMENT DELS NIVELLS DE SOLVÈNCIA I LIQUIDITAT

11,6%

CET Basilea III FL

49.555

MM€ de liquiditat

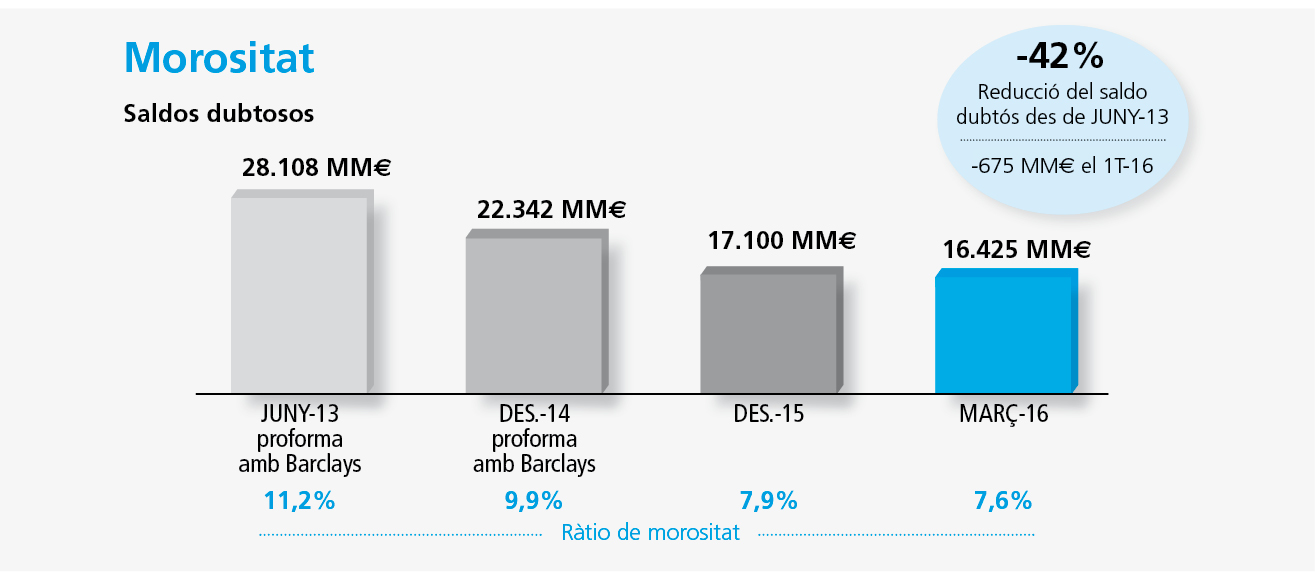

REDUCCIÓ DE LA MOROSITAT I ELS SALDOS DUBTOSOS

7,6%

ràtio de morositat

-42%

saldos dubtosos

des de juny 2013

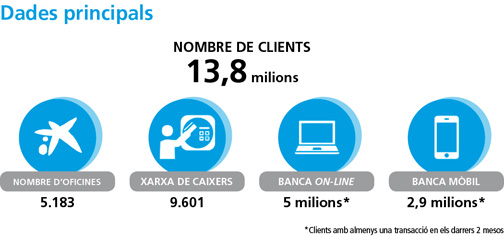

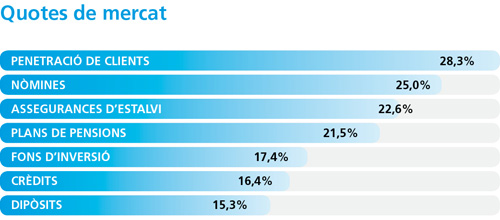

Lideratge comercial del Grup CaixaBank

La fortalesa comercial del Grup CaixaBank ha permès consolidar el lideratge en banca a Espanya i mantenir el creixement sostingut de les quotes de mercat dels principals productes i serveis financers.

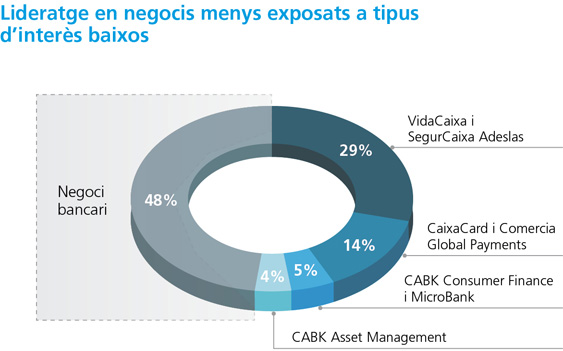

Els recursos totals de clients en balanç creixen un 0,3% gràcies al fort dinamisme del negoci d’assegurances. D’aquesta manera CaixaBank manté el lideratge en negocis menys exposats a tipus d’interès.

Obra Social “la Caixa”

2.060 MM€

destinats a l’Obra Social

per al període 2016-2019

CaixaBank va obtenir el primer trimestre de 2016 un benefici atribuït de 273 milions d’euros gràcies als ingressos bancaris, la contenció de les despeses i la reducció de les dotacions.

El resultat abans d’impostos va arribar als 376 milions, xifra que suposa un creixement del 78,7% en comparació amb els 211 milions obtinguts el primer trimestre de 2015. A més, el resultat del negoci bancari i assegurador puja a 544 milions d’euros, amb una rendibilitat del 10,9% (ROTE últims dotze mesos).

Solidesa del balanç i millora de la qualitat creditícia

MANTENIMENT DELS NIVELLS DE SOLVÈNCIA I LIQUIDITAT

11,6%

CET Basilea III FL

49.555

MM€ de liquiditat

REDUCCIÓ DE LA MOROSITAT I ELS SALDOS DUBTOSOS

7,6%

ràtio de morositat

-42%

saldos dubtosos

des de juny 2013

Lideratge comercial del Grup CaixaBank

La fortalesa comercial del Grup CaixaBank ha permès consolidar el lideratge en banca a Espanya i mantenir el creixement sostingut de les quotes de mercat dels principals productes i serveis financers.

La fortalesa comercial del Grup CaixaBank ha permès consolidar el lideratge en banca a Espanya i mantenir el creixement sostingut de les quotes de mercat dels principals productes i serveis financers.

Els recursos totals de clients en balanç creixen un 0,3% gràcies al fort dinamisme del negoci d’assegurances. D’aquesta manera CaixaBank manté el lideratge en negocis menys exposats a tipus d’interès.

Els recursos totals de clients en balanç creixen un 0,3% gràcies al fort dinamisme del negoci d’assegurances. D’aquesta manera CaixaBank manté el lideratge en negocis menys exposats a tipus d’interès.

Obra Social “la Caixa”

2.060 MM€

destinats a l’Obra Social per al període 2016-2019

2.060 MM€

destinats a l’Obra Social per al període 2016-2019

Magnituds principals

El marge d’explotació assoleix els 919 milions d’euros

(+35,4% i +0,1% excloent-hi els costos extraordinaris del 2015).

Reducció significativa de les pèrdues per deteriorament d’actius financers.

Els crèdits sobre clients bruts romanen estables i assoleixen els 206.158 milions d’euros.

Oferta Pública d’Adquisició d’accions voluntàries sobre BPI

El passat 18 d’abril, CaixaBank va anunciar el llançament d’una Oferta Pública d’Adquisició d’accions (OPA) voluntària a un preu d’1,113 euros en metàl·lic sobre totes les accions que no controla al Banc BPI.

L'oferta de CaixaBank, primer accionista del BPI amb el 44,1%1 del capital, està condicionada a:

•

La supressió de la limitació del 20% en els drets de vot del BPI.

•

Assolir més del 50% del capital del Banc BPI i l'obtenció de les autoritzacions regulatòries aplicables.

1.Participació al tancament del primer trimestre de 2016

Aposta pel mercat portugés

La inversió de CaixaBank al BPI es va iniciar el 1995 amb una visió estratégica a llarg termini i amb una voluntat de suport al BPI.

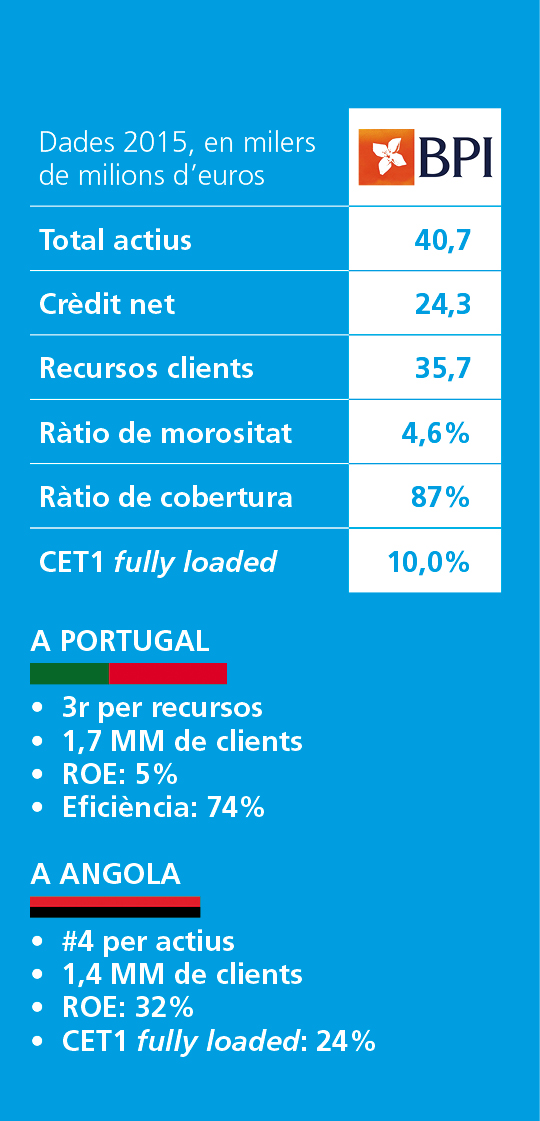

El BPI és el cinquè banc de Portugal per actius xifrats en 40.700 milions d'euros. Els crèdits nets pugen a 24.282 milions, amb una ràtio de morositat del 4,6%, i els recursos de clients, a 35.700 milions d'euros.

El 2015 va obtenir un benefici net de 236,4 milions d'euros i la ràtio de solvència CET1 fully loaded es va situar en el 10%.

Més informació sobre BPI

Impacte de l’operació per als accionistes de CaixaBank

Impacte positiu del voltant

del 8% en el benefici

recurrent per acció de

CaixaBank el primer any.

Estimació d'un retorn sobre

la inversió (ROIC) del 12% el

primer any i del 14% el tercer.

Impacte a la base de capital de CaixaBank entre 95 i 115 punts bàsics, assumint un percentatge de participació al BPI d'entre el 51% i el 70%, respectivament, després de l'acceptació de l'oferta, cosa que reduiria la ràtio CET1 fully loaded fins al 10,6% i el 10,4%, segons el cas. L'objectiu de CaixaBank és mantenir una ràtio de capital CET1 fully loaded superior al 11% després de la transacció, segons el Pla Estratègic 2015-2018.

Magnituds principals<

El marge d’explotació assoleix els 919 milions d’euros

(+35,4% i +0,1% excloent-hi els costos extraordinaris del 2015)

Reducció significativa de les pèrdues per deteriorament d’actius financer.

Els crèdits sobre clients bruts romanen estables i assoleixen els 206.158 milions d’euros.

>Oferta Pública d’Adquisició d’accions voluntàries sobre BPI

El passat 18 d’abril, CaixaBank va anunciar el llançament d’una Oferta Pública d’Adquisició d’accions (OPA) voluntària a un preu d’1,113 euros en metàl·lic sobre totes les accions que no controla al banc BPI. L'oferta de CaixaBank, primer accionista del BPI amb el 44,1%1 del capital, està condicionada a:

•

La supressió de la limitació del 20% en els drets de vot del BPI.

•

Assolir més del 50% del capital del Banc BPI i l'obtenció de les autoritzacions regulatòries aplicables.

1.Participació al tancament del primer trimestre de 2016

Aposta pel mercat portugés

La inversió de CaixaBank al BPI es va iniciar el 1995 amb una visió estratégica a llarg termini i amb una voluntat de suport al BPI.

El BPI és el cinquè banc de Portugal per actius, xifrats en 40.700 milions d'euros. Els crèdits nets pugen a 24.282 milions, amb una ràtio de morositat del 4,6%, i els recursos de clients, a 35.700 milions d'euros.

El 2015 va obtenir un benefici net de 236,4 milions d'euros i la ràtio de solvència CET1 fully loaded es va situar en el 10%.

Més informació sobre BPI

Impacte de l’operació per als accionistes de CaixaBank

Impacte positiu del voltant

del 8% en el benefici

recurrent per acció de

CaixaBank el primer any.

Estimació d'un retorn sobre

la inversió (ROIC) del 12% el

primer any i del 14% el tercer.

Impacte a la base de capital de CaixaBank entre 95 i 115 punts bàsics, assumint un percentatge de participació al BPI d'entre el 51% i el 70%, respectivament, després de l'acceptació de l'oferta, cosa que reduiria la ràtio CET1 fully loaded fins al 10,6% i el 10,4%, segons el cas. L'objectiu de CaixaBank és mantenir una ràtio de capital CET1 fully loaded superior al 11% després de la transacció, segons el Pla Estratègic 2015-2018.