Cuenta de resultados y magnitudes

El resultado del Grupo en los nueve primeros meses aumentó un 10,4% hasta los 1.951 millones de euros, sin la inclusión del coste del acuerdo laboral del trimestre anterior. Los ingresos core (margen de intereses, comisiones netas e ingresos por seguros) alcanzaron los 6.201 millones en el año y crecen un 2,9% respecto al trimestre anterior.

| Enero - septiembre | |||

|---|---|---|---|

| En millones de euros / % | 2019 | 2018 | Variación interanual |

| Margen de intereses | 3.720 | 3.671 | 1,3% |

| Comisiones netas | 1.904 |

1.938 | (1,7%) |

| Margen bruto | 6.610 | 6.901 | (4,2%) |

| Gastos de administración y amortización recurrentes | (3.597) | (3.466) | 3,8% |

| Margen de explotación | 2.035 | 3.424 | (40,6%) |

| Margen de explotación sin gastos extraordinarios | 3.013 | 3.435 | (12,3%) |

| Resultado atribuido al Grupo | 1.266 | 1.768 | (28,4%) |

Ratio de eficiencia y rentabilidad

Ratio de eficiencia1

Septiembre 2019

56,2%

1. Sin incluir gastos extraordinarios

Rentabilidad (RoTE)2

Septiembre 2019

10,1%

2. Sin incluir gastos extraordinarios

Balance y calidad crediticia

Solvencia y liquidez

Septiembre 2019

11,7%

CET1

89.442 MM €

activos líquidos

Morosidad

Septiembre 2019

4,1%

Ratio de morosidad

54%

Ratio de cobertura

Incremento del liderazgo en banca digital

CaixaBank sigue incrementando su liderazgo en banca digital con un 60,5% de clientes digitales. A su vez, imaginBank, el banco online de los milenials, alcanza los 1,5 millones de clientes.

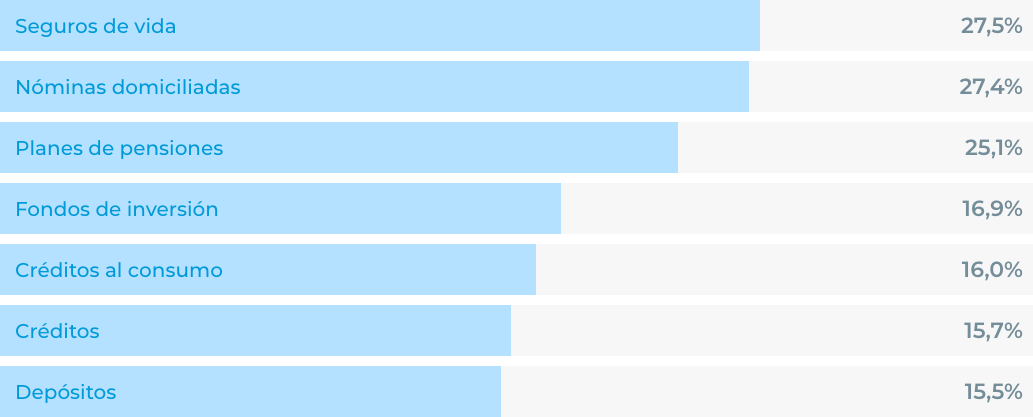

La fortaleza comercial de CaixaBank, con 15,6 millones de clientes, permite seguir incrementando las cuotas de mercado en los principales productos y servicios.

Número de clientes

15,6 MM

Clientes digitales1

6,3 MM

Número de oficinas

4.254

Red de cajeros

9.151

1. Clientes digitales activos (usuarios en España) en los últimos 12 meses. Incluye particulares entre 20 y 74 años y personas jurídicas.

Cuotas de mercado en España