Compte de resultats i magnituds

El resultat del Grup en els nou primers mesos va augmentar el 10,4% fins als 1.951 milions d’euros, sense la inclusió del cost de l’acord laboral del trimestre anterior. Els ingressos core (marge d’interessos, comissions netes i ingressos per assegurances) van arribar als 6.201 milions l’any i creixen el 2,9% respecte al trimestre anterior.

| Gener - setembre | |||

|---|---|---|---|

| En milions d’euros / % | 2019 | 2018 | Variació interanual |

| Marge d’interessos | 3.720 | 3.671 | 1,3% |

| Comissions netes | 1.904 |

1.938 | (1,7%) |

| Marge brut | 6.610 | 6.901 | (4,2%) |

| Despeses d’administració i amortització recurrents | (3.597) | (3.466) | 3,8% |

| Marge d’explotació | 2.035 | 3.424 | (40,6%) |

| Marge d’explotació sense despeses extraordinàries | 3.013 | 3.435 | (12,3%) |

| Resultat atribuït al Grup | 1.266 | 1.768 | (28,4%) |

Ràtio d’eficiència i rendibilitat

Ràtio d’eficiència1

Setembre 2019

56,2%

1. Sense incloure despeses extraordinàries

Rendibilitat (RoTE)2

Setembre 2019

10,1%

2. Sense incloure despeses extraordinàries

Balanç i qualitat creditícia

Solvència i liquiditat

Setembre 2019

11,7%

CET1

89.442 MM €

en actius líquids

Morositat

Setembre 2019

4,1%

Ràtio de morositat

54%

Ràtio de cobertura

Increment del lideratge en banca digital

CaixaBank continua incrementant el lideratge en banca digital amb el 60,5% de clients digitals. Alhora, imaginBank, el banc online dels mil·lennistes, arriba als 1,5 milions de clients.

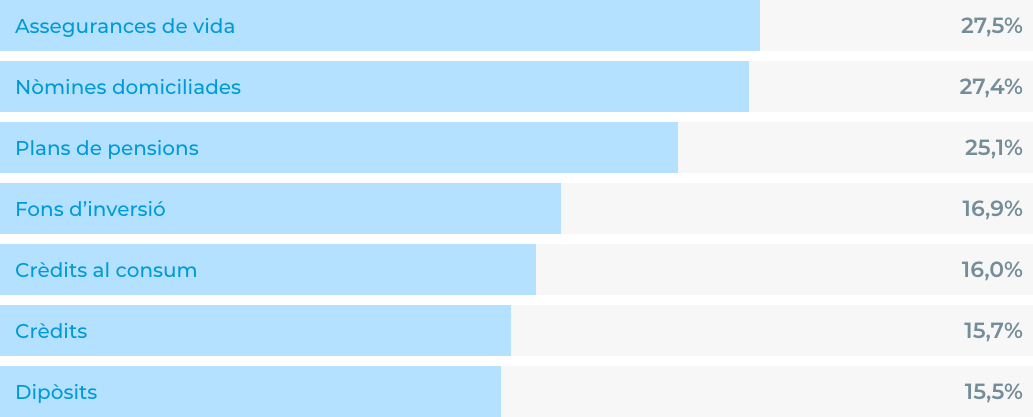

La fortalesa comercial de CaixaBank, amb 15,6 milions de clients, permet continuar incrementant les quotes de mercat en els productes i serveis principals.

Número de clients

15,6 MM

Clients digitals1

6,3 MM

Número d’oficines

4.254

Xarxa de caixers

9.151

1. Clients digitals actius (usuaris a Espanya) en els últims 12 mesos. Inclou particulars entre 20 i 74 anys i persones jurídiques.

Quotes de mercat a Espanya