Líneas estratégicas / Rentabilidad recurrente por encima del coste del capital

RESULTADOS E INFORMACIÓN FINANCIERA

2015 se ha caracterizado por la recuperación de la rentabilidad, basada en la fortaleza comercial, la especialización y la disminución del coste del riesgo, y por la gestión de la eficiencia como elemento estratégico.

RESULTADOS

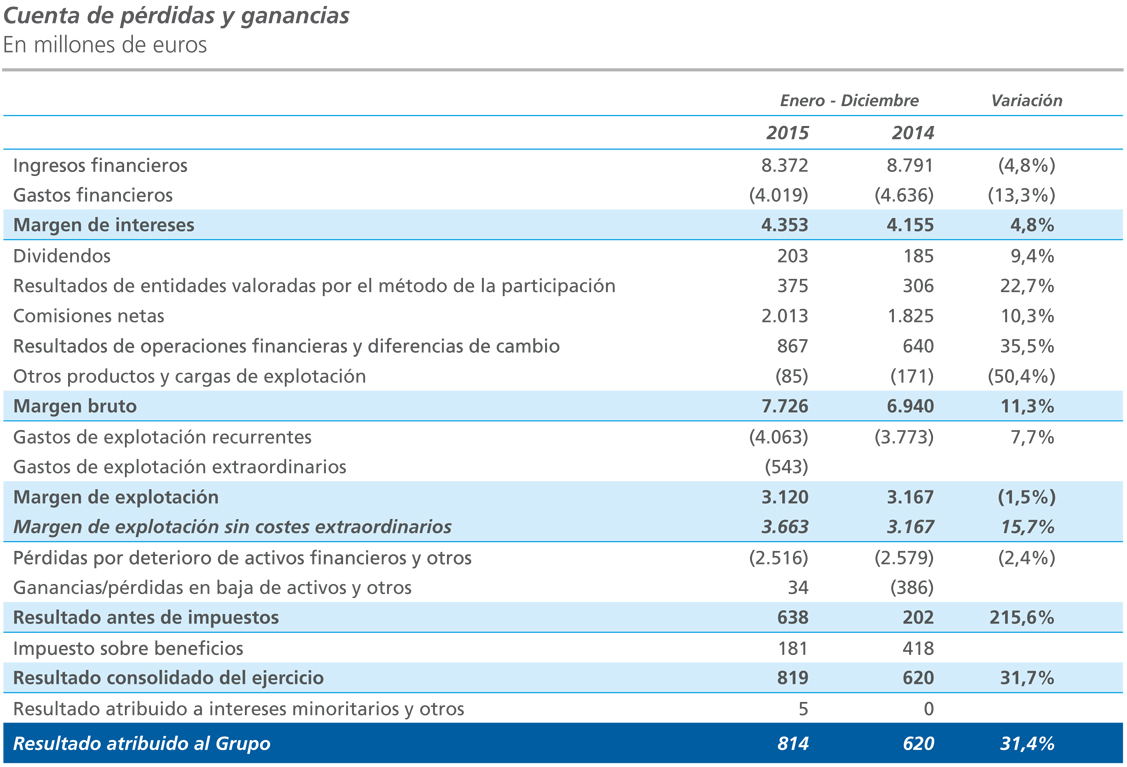

El resultado atribuido del Grupo en 2015 asciende a 814 millones de euros (+31,4% respecto a 2014), marcado por el crecimiento de los ingresos, la racionalización de costes y las menores dotaciones para insolvencias.

La incorporación de los resultados de Barclays Bank, SAU impacta en la evolución interanual de los distintos epígrafes de la cuenta de resultados.

Elevada capacidad de generación de ingresos

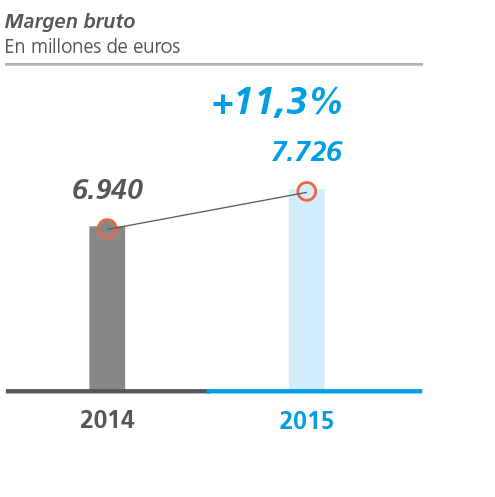

El margen de intereses se sitúa en los 4.353 millones de euros (+4,8% vs 2014). Su evolución está marcada por la disminución del coste financiero del ahorro minorista y la contracción de los ingresos crediticios, como consecuencia, principalmente, de la bajada de los tipos de mercado y del menor volumen de actividad institucional (renta fija).

El crecimiento de los ingresos por comisiones es del 10,3%, hasta los 2.013 millones de euros, esencialmente tras el aumento del patrimonio gestionado en productos de fuera de balance.

Los ingresos de la cartera de participadas son de 578 millones de euros, +17,7%.

Los resultados de operaciones financieras y diferencias de cambio ascienden a 867 millones de euros, derivados, esencialmente, de la materialización de plusvalías latentes, principalmente de activos financieros disponibles para la venta.

El epígrafe “Otros productos y cargas de explotación” recoge, entre otros, mayores ingresos derivados de la actividad de seguros de vida riesgo (+44,2%) y el gasto por contribución al Fondo de Garantía de Depósitos y de la aportaciónal Fondo de Resolución Nacional.

+4,8%

el margen de intereses vs. 2014

+10,3%

las comisiones vs. 2014

Gestión de la eficiencia como elemento estratégico

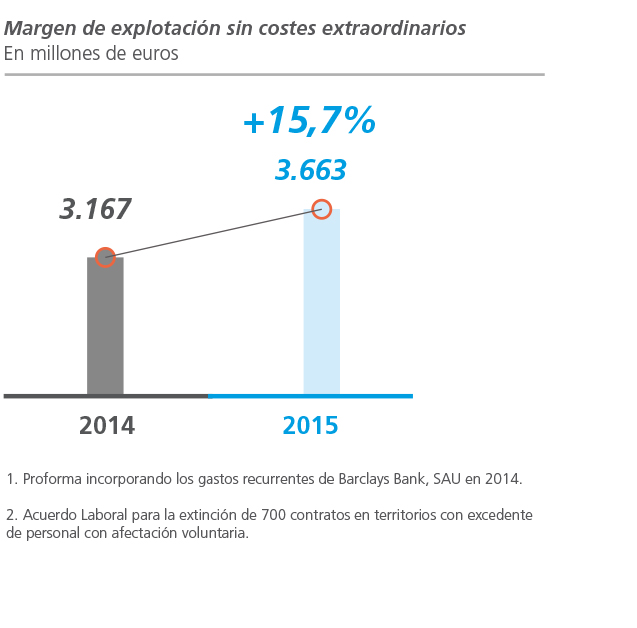

Los gastos recurrentes en perímetro homogéneo1 se reducen (–1,2%) tras el esfuerzo en contención y racionalización de los costes. Considerando el impacto de la incorporación de Barclays Bank, SAU los gastos de explotación recurrentes crecen el 7,7%.

Adicionalmente, registro de 259 millones de euros de costes extraordinarios asociados a la integración de Barclays Bank, SAU, y 284 millones de euros relacionados con el Acuerdo Laboral2.

El margen de explotación crece el 15,7% sin costes extraordinarios. Considerando los costes extraordinarios se sitúa en los 3.120 millones de euros (–1,5%).

La ratio de eficiencia sin costes extraordinarios mejora hasta el 52,6%, (–1,8 puntos porcentuales).

52,6%

Ratio de eficiencia sin costes extraordinarios -1,8 puntos porcentuales

0,7%

Coste del riesgo -27 puntos básicos

Mejora progresiva de la calidad crediticia y otros impactos

Las pérdidas por deterioro de activos financieros y otros se reducen un 2,4%, a causa de las menores dotaciones para insolvencias (–23,6%) y del aumento de otras dotaciones que incluyen la cobertura de contingencias futuras y el deterioro de otros activos.

El epígrafe “Ganancias/pérdidas en baja de activos y otros” recoge, esencialmente, los resultados de operaciones singulares formalizadas (incluye la diferencia negativa de consolidación de Barclays Bank, SAU, 602 millones de euros), y resultados por ventas y saneamientos de activos inmobiliarios y otros.

ACTIVIDAD

Liderazgo en el mercado nacional con elevadas cuotas de mercado de los principales productos y servicios minoristas

Los activos totales ascienden a 344.255 millones de euros (+1,7% respecto a 2014).

Recursos de clientes

Los recursos de clientes ascienden a 296.599 millones de euros, +9,1% en 2015, tras la incorporación de Barclays Bank, SAU y la intensa actividad comercial.

La evolución de los recursos en balance ha estado marcada por la canalización, por parte de los clientes del ahorro, hacia productos fuera de balance y por el incremento de los pasivos por contratos de seguros (+6,7% en 2015) tras el éxito de las campañas comerciales llevadas a cabo.

Los activos bajo gestión (fondos de inversión y planes de pensiones) se sitúan en los 74.500 millones de euros (+29,7% respecto de 2014). En 2015 las suscripciones netas de fondos de inversión ascienden a 7.012 millones de euros y representan un 28% del total del sector.

Liderazgo de mercado en patrimonio gestionado y número de partícipes de fondos de inversión y en patrimonio gestionado de planes de pensiones.

108.000

Seguros de ahorro fondos de inversión y planes de pensiones millones de euros

Recursos de clientes En millones de euros

Crédito a la clientela

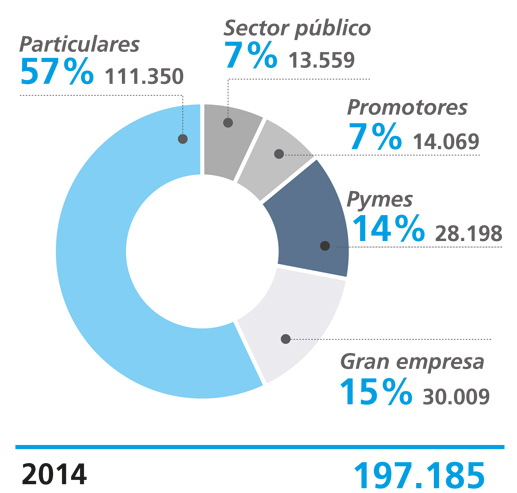

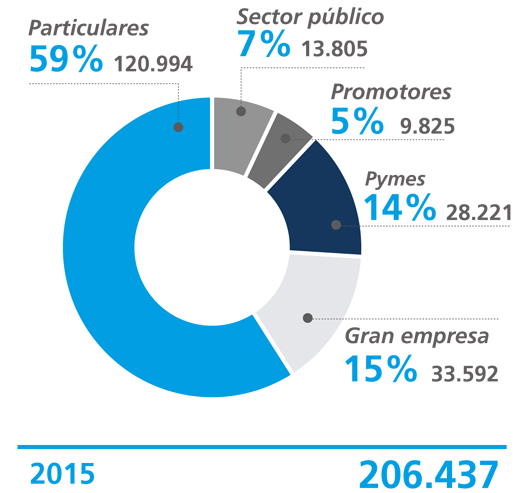

Los créditos sobre clientes brutos se sitúan en 206.437 millones de euros (+4,7% en 2015), tras la incorporación de Barclays Bank, SAU, la tendencia de contención del desapalancamiento y la reducción de la exposición al sector promotor.

Destaca el aumento del 48% de la nueva producción de crédito al consumo tras las acciones comerciales realizadas en el ejercicio.

En 2015 ha aumentado la financiación a sectores productivos ex promotores. El éxito de las estrategias comerciales CaixaNegocios y AgroBank permite detectar oportunidades solventes de negocio y dar respuesta a las necesidades de financiación de los clientes de estos segmentos.

Cabe destacar la atomización como una de las principales fortalezas de la cartera de CaixaBank, que destina un 73% a la financiación minorista (particulares y pymes).

Diversificación de la cartera crediticia Porcentaje sobre el crédito bruto y valor absoluto de financiación en millones de euros

Gestión del riesgo

Significativa mejora de la calidad del activo

Los saldos dudosos en el año se reducen en 5.242 millones de euros (aislando el impacto de la integración de Barclays Bank, SAU).

A 31 de diciembre de 2015 la ratio de morosidad desciende hasta el 7,9% (–1,8 puntos porcentuales respecto al cierre de 2014). Aislando el segmento promotor la ratio de morosidad se sitúa en el 6,2%.

El principal segmento de riesgo, la financiación a particulares destinada a la adquisición de vivienda, se caracteriza por una cartera diversificada con buenas garantías y una reducida ratio de morosidad (4,0%).

Políticas conservadoras de cobertura de riesgos

La ratio de cobertura se sitúa en el 56%, con unas provisiones de 9.512 millones de euros.

FORTALEZAS FINANCIERAS

Excelente nivel de liquidez y sólida financiación minorista

A 31 de diciembre de 2015 la liquidez bancaria se situaba en 54.090 millones de euros, en su totalidad de disponibilidad inmediata (15,7% del activo del Grupo).

La ratio Loan to Diposits se sitúa en el 106,1%, reflejo de la sólida financiación minorista.

La optimización del capital es una de las prioridades del Grupo

A 31 de diciembre de 2015 CaixaBank alcanza un Common Equity Tier 1 (CET1) fully loaded del 11,55%, aplicando los criterios previstos para el final del período transitorio. En el año, generación de capital de 22 puntos básicos y disminución de 78 puntos básicos por la integración de Barclays Bank, SAU. El leverage ratiofully loaded es del 5,2%.

Según los criterios de aplicación progresiva vigentes este año, CaixaBank alcanza una ratio CET1 regulatoria del 12,9% y un leverage ratio del 5,7%.

Los activos ponderados por riesgo se sitúan en 143.312 millones de euros. En su evolución impactan, básicamente, la incorporación de los activos ponderados por riesgo de Barclays Bank, SAU, compensado, en parte, por el desapalancamiento de la cartera crediticia.

La publicación, por parte del BCE, de los requerimientos mínimos de capital regulatorio, refuerza el colchón de capital y la capacidad de pago de dividendo. La fortaleza en solvencia resulta en un buffer de CET1: ~205 puntos básicos fully loaded y ~360 puntos básicos regulatorio.

Cuando se ejecute el acuerdo de permuta de participaciones con CriteriaCaixa3, CaixaBank cumplirá con el objetivo del Plan Estratégico de reducir el peso del consumo de capital de la cartera de participadas a un porcentaje inferior al 10%.

106,1%

Ratio Loan to Deposits

172%

Liquidity Coverage Ratio

11,55%

CET1 fully loaded

12,9%

CET1

Ratings a 31 de diciembre de 2015

Agencia

Largo Plazo

Corto Plazo

Perspectiva

Standard & Poor´s

BBB

A-2

Estable

Fitch

BBB

F2

Positiva

Moody´s

Baa2

P-2

Estable

DBRS

A (low)

R1 (low)

Positiva

3. Prevista la permuta de las participaciones de Grupo Financiero Inbursa y The Bank of East Asia a CriteriaCaixa a cambio de acciones propias y efectivo (pendiente de la obtención de las autorizaciones regulatorias).

Versión PDF

Versión PDF

Microsite

Microsite

Principios del Pacto Mundial que cubre esta página:

Principios del Pacto Mundial que cubre esta página: