LÍNEAS ESTRATÉGICAS

CaixaBank está desplegando el Plan Estratégico 2015-2018 con el objetivo de ser un grupo financiero líder en España y con una perspectiva global, reconocido por su responsabilidad social, calidad de servicio, solidez financiera y capacidad innovadora. El primer año del Plan ha supuesto un avance positivo hacia los objetivos estratégicos.

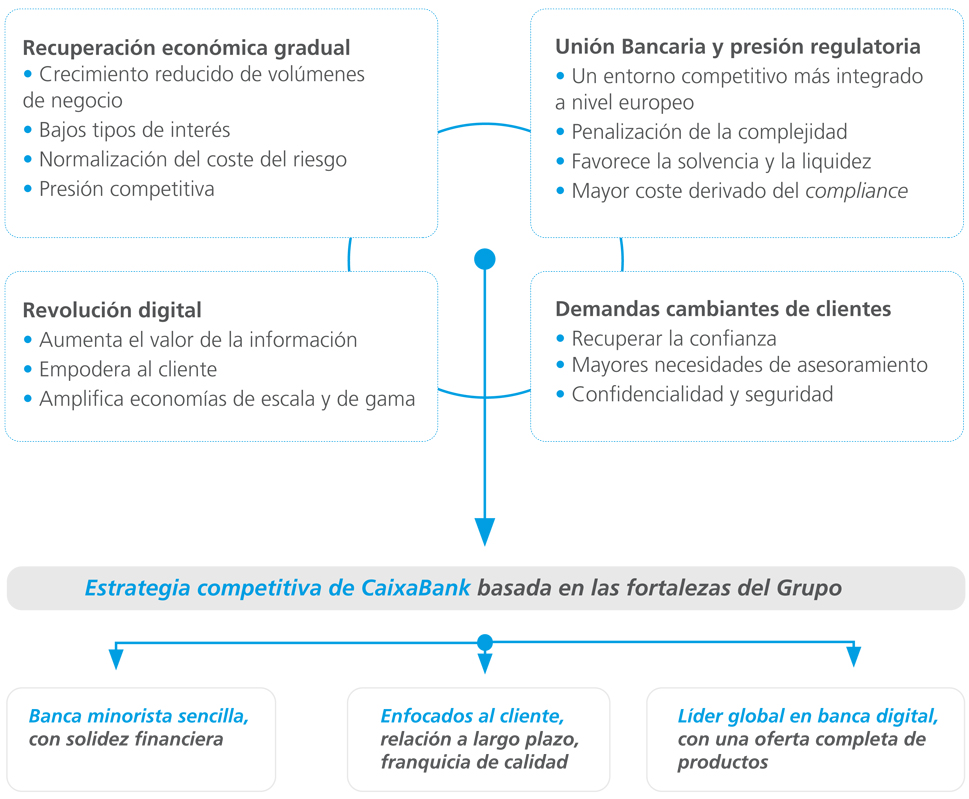

ENTORNO ECONÓMICO Y BANCARIO

2015 confirma la recuperación gradual de la economía española, con la tasa de crecimiento de la actividad económica más alta (3,2%) desde 2007. Aun así, el proceso de desapalancamiento continúa, aunque a un ritmo más modesto. En el ámbito europeo, la política expansiva del banco central mantiene los tipos de interés en niveles históricamente bajos mientras que el despliegue de la unión bancaria está redefiniendo el marco competitivo y regulatorio. La reputación de las bancas española y europea mejora pero aún se sitúa en cotas relativamente bajas. En este entorno, las entidades bancarias deben alcanzar una rentabilidad que permita cubrir el coste del capital y hacerlo, además, anticipándose al impacto de las innovaciones y nuevas tecnologías en las relaciones con los clientes.

PLAN ESTRATÉGICO 2015-2018 “SER LÍDERES EN CONFIANZA Y RENTABILIDAD”

CaixaBank definió para el período 2015-2018 cinco líneas estratégicas tras un análisis del punto de partida de la entidad y de las oportunidades y amenazas que presenta el entorno. Con el fin de asegurar el alineamiento de la organización con las directrices estratégicas, el Grupo está implantando varios proyectos transversales e impulsando mejoras en procesos clave, con alto impacto en la consecución de los objetivos. Además, se han impulsado mecanismos de comunicación tanto internos como externos para fomentar la transparencia y el conocimiento del Plan, como la presentación a la comunidad inversora en el Investor Day celebrado en marzo de 2015.

Foco en el cliente:

ser el mejor banco en calidad y reputación

Ante un contexto de baja confianza en las entidades financieras, CaixaBank aspira a diferenciarse como paradigma de banca responsable y comprometida con sus clientes y la sociedad. La entidad, además, debe ser referente en buen gobierno corporativo, desde la atención al inversor minoritario hasta la cultura de control en todos los procesos.

Lograr una rentabilidad recurrente por encima del coste del capital

Tras mantener una fortaleza financiera elevada durante la recesión, CaixaBank se compromete a alcanzar una rentabilidad suficientemente alta para poder repartir un dividendo elevado y estable a los accionistas. La recuperación gradual de la economía española y el crecimiento de los volúmenes de negocio contribuirán a mejorar los resultados.

Gestionar activamente el capital

El mantenimiento de un nivel elevado de solvencia debe complementarse con una optimización del capital que permita disminuir el consumo por parte de los negocios inmobiliario y de participadas en relación con la actividad bancaria.

Liderar la digitalización de la banca

Gracias a las oportunidades que presenta la revolución digital, la entidad está trabajando para ampliar su liderazgo en multicanalidad y movilidad. Asimismo, el desarrollo del Big Data debe reforzar la eficiencia operacional y la efectividad comercial de la organización a través de un mayor uso de la información disponible.

Contar con el equipo humano más preparado y dinámico

Los profundos cambios en el entorno bancario y en las demandas de los clientes requieren contar con el equipo más preparado y dinámico, de ahí la necesidad de potenciar la formación en capacidades profesionales críticas, reforzar la cultura de la meritocracia y de la diversidad y consolidar un modelo de gestión descentralizado, que fortalezca el empoderamiento de las personas.

Versión PDF

Versión PDF

Microsite

Microsite

Principios del Pacto Mundial que cubre esta página:

Principios del Pacto Mundial que cubre esta página: