LÍNIES ESTRATÈGIQUES

CaixaBank està desplegant el Pla Estratègic 2015-2018 amb l’objectiu de ser un grup financer líder a Espanya i amb una perspectiva global, reconegut per la seva responsabilitat social, qualitat de servei, solidesa financera i capacitat innovadora. El primer any del Pla ha suposat un avanç positiu cap als objectius estratègics.

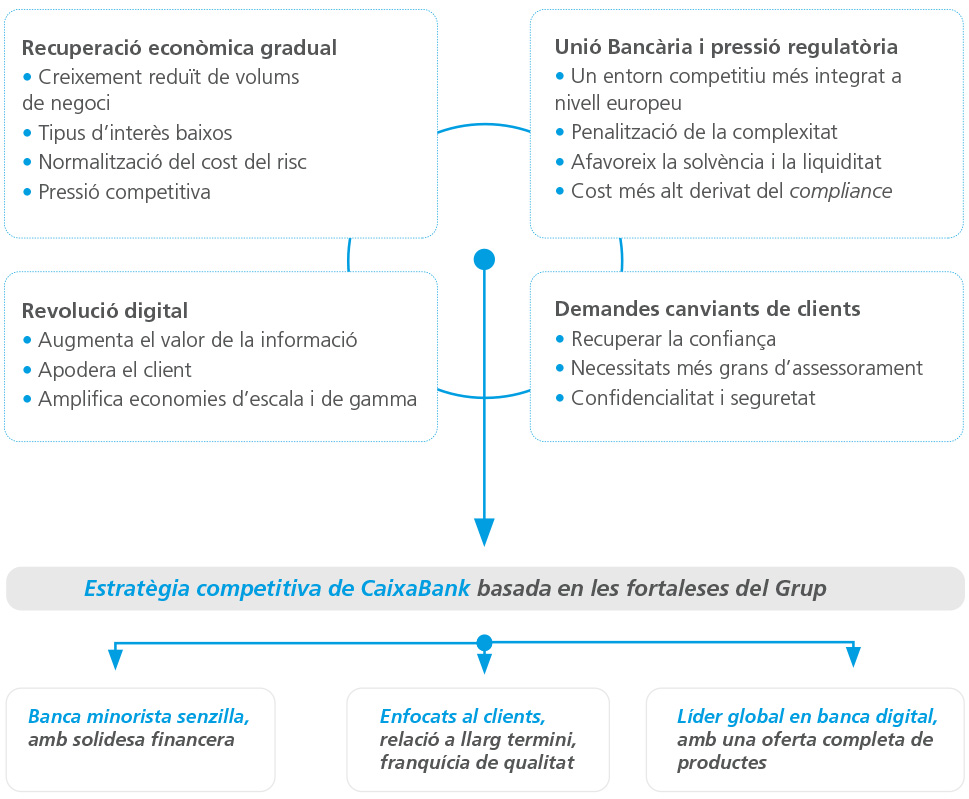

ENTORN ECONÒMIC I BANCARI

El 2015 confirma la recuperació gradual de l’economia espanyola, amb la taxa de creixement de l’activitat econòmica més alta (3,2%) des del 2007. Tot i així, el procés de despalanquejament continua, si bé a un ritme més modest. En l’àmbit europeu, la política expansiva del banc central manté els tipus d’interès en nivells històricament baixos, mentre que el desplegament de la unió bancària està redefinint el marc competitiu i regulatori. La reputació de les banques espanyola i europea millora, però encara se situa en cotes relativament baixes. En aquest entorn, les entitats bancàries han d’assolir una rendibilitat que permeti cobrir el cost del capital i fer-ho, a més, anticipant-se a l’impacte de les innovacions i les noves tecnologies en les relacions amb els clients.

PLA ESTRATÈGIC 2015-2018 “SER LÍDERS EN CONFIANÇA I RENDIBILITAT”

CaixaBank va definir per al període 2015-2018 cinc línies estratègiques després d’una anàlisi del punt de partida de l’entitat i de les oportunitats i amenaces que presenta l’entorn. Per tal d’assegurar l’alineament de l’organització amb les directrius estratègiques, el Grup està implantant diversos projectes transversals i impulsant millores en processos clau, amb un alt impacte en la consecució dels objectius. A més, s’han impulsat mecanismes de comunicació tant interns com externs per fomentar la transparència i el coneixement del Pla, com la presentació a la comunitat inversora en l’Investor Day celebrat el març del 2015.

Focus en el client:

ser el millor banc en qualitat i reputació

Davant un context de baixa confiança en les entitats financeres, CaixaBank aspira a diferenciar-se com a paradigma de banca responsable i compromesa amb els seus clients i la societat. L’entitat, a més, ha de ser referent en bon govern corporatiu, des de l’atenció a l’inversor minoritari fins a la cultura de control en tots els processos.

Aconseguir una rendibilitat recurrent per sobre del cost del capital

Després de mantenir una fortalesa financera elevada durant la recessió, CaixaBank es compromet a assolir una rendibilitat prou alta per poder repartir un dividend elevat i estable als accionistes. La recuperació gradual de l’economia espanyola i el creixement dels volums de negoci contribuiran a millorar els resultats.

Gestionar activament el capital

El manteniment d’un nivell elevat de solvència s’ha de complementar amb una optimització del capital que permeti disminuir el consum per part dels negocis immobiliari i de participades en relació amb l’activitat bancària.

Liderar la digitalització de la banca

Gràcies a les oportunitats que presenta la revolució digital, l’entitat està treballant per ampliar el seu lideratge en multicanalitat i mobilitat. Així mateix, el desenvolupament del Big Data ha de reforçar l’eficiència operacional i l’efectivitat comercial de l’organització a través d’un major ús de la informació disponible.

Disposar de l’equip humà més preparat i dinàmic

Els profunds canvis en l’entorn bancari i en les demandes dels clients requereixen disposar de l’equip més preparat i dinàmic, per la qual cosa cal potenciar la formació en capacitats professionals crítiques, reforçar la cultura de la meritocràcia i de la diversitat i consolidar un model de gestió descentralitzat, que enforteixi l’apoderament de les persones.

Versió PDF

Versió PDF

Microsite

Microsite

Principis del Pacte Mundial que cobreix aquesta pàgina:

Principis del Pacte Mundial que cobreix aquesta pàgina: