Línies estratègiques / Rendabilitat recurrent per sobre del cost del capital

RESULTATS I INFORMACIÓ FINANCERA

El 2015 s’ha caracteritzat per la recuperació de la rendibilitat, basada en la fortalesa comercial, l’especialització i la disminució del cost del risc, i per la gestió de l’eficiència com a element estratègic.

RESULTATS

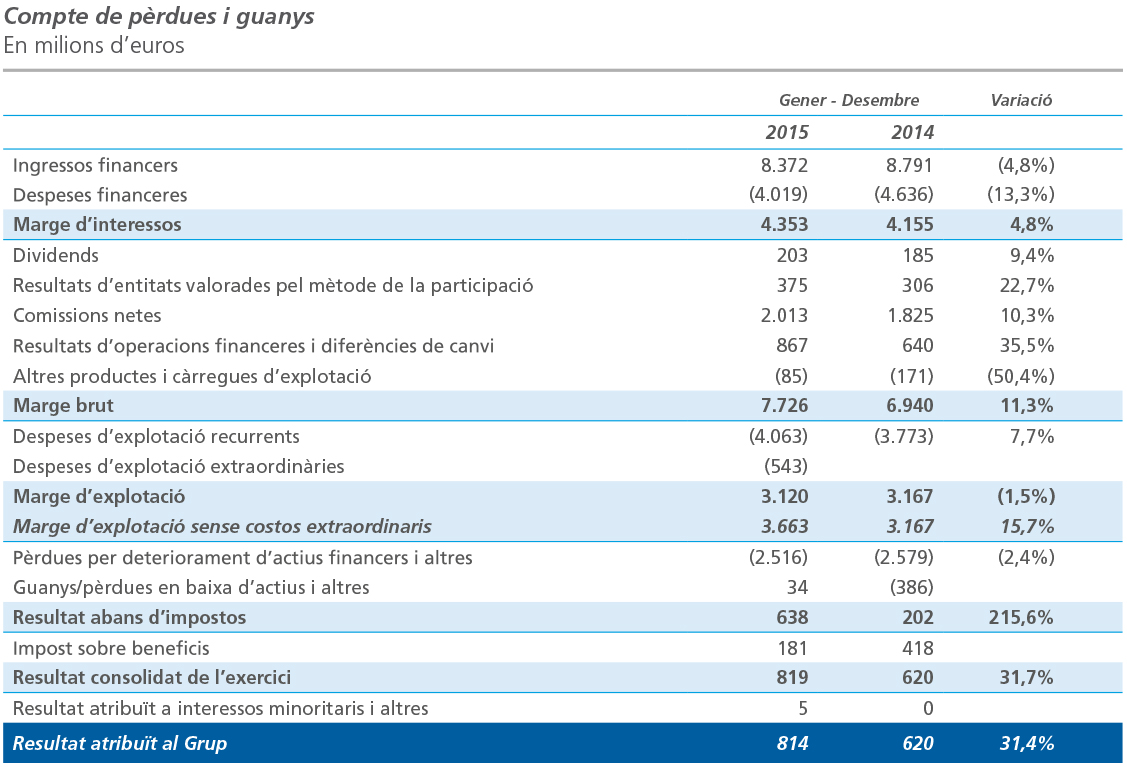

El resultat atribuït del Grup el 2015 puja a 814 milions d’euros (+31,4% respecte al 2014), marcat pel creixement dels ingressos, la racionalització de costos i les menors dotacions per a insolvències.

La incorporació dels resultats de Barclays Bank, SAU impacta en l’evolució interanual dels diversos epígrafs del compte de resultats.

Elevada capacitat de generació d’ingressos

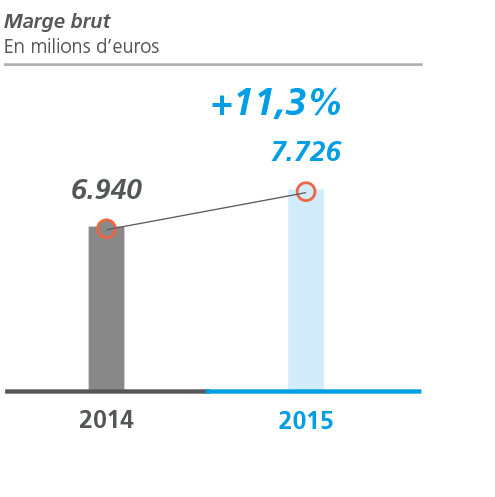

El marge d’interessos se situa en els 4.353 milions d’euros (+4,8% vs. 2014). La seva evolució està marcada per la disminució del cost financer de l’estalvi minorista i la contracció dels ingressos crediticis, com a conseqüència, principalment, de la baixada dels tipus de mercat i del menor volum d’activitat institucional (renda fixa).

El creixement dels ingressos per comissions és del 10,3%, fins als 2.013 milions d’euros, essencialment després de l’augment del patrimoni gestionat en productes de fora de balanç.

Els ingressos de la cartera de participades són de 578 milions d’euros, +17,7%.

Els resultats d’operacions financeres i diferències de canvi pugen a 867 milions d’euros, derivats, essencialment, de la materialització de plusvàlues latents, principalment d’actius financers disponibles per a la venda.

L’epígraf “Altres productes i càrregues d’explotació” recull, entre d’altres, ingressos més elevats derivats de l’activitat d’assegurances de vida risc (+44,2%) i la despesa per contribució del Fons de Garantia de Dipòsits i de l’aportació al Fons de Resolució Nacional.

+4,8%

el marge d’interessos vs. 2014

+10,3%

les comissions vs. 2014

Gestió de l’eficiència com a element estratègic

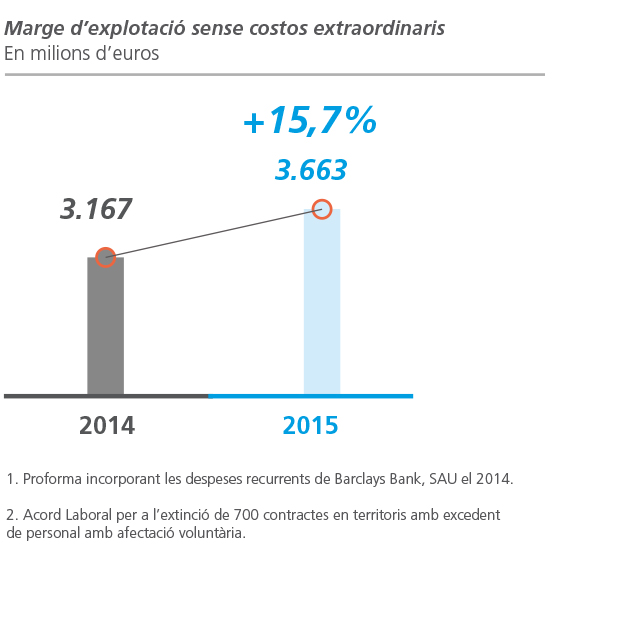

Les despeses recurrents en perímetre homogeni1 es redueixen (–1,2%) després de l’esforç en contenció i racionalització dels costos. Considerant l’impacte de la incorporació de Barclays Bank, SAU, les despeses d’explotació recurrents creixen el 7,7%.

Addicionalment, es registren 259 milions d’euros de costos extraordinaris associats a la integració de Barclays Bank, SAU i 284 milions d’euros relacionats amb l’Acord Laboral2.

El marge d’explotació creix el 15,7% sense costos extraordinaris. Considerant els costos extraordinaris se situa en els 3.120 milions d’euros (–1,5%).

La ràtio d’eficiència sense costos extraordinaris millora fins al 52,6% (–1,8 punts percentuals).

52,6%

Ràtio d’eficiència sense costos extraordinaris –1,8 punts percentuals

0,7%

Cost del risc -27 punts bàsics

Millora progressiva de la qualitat creditícia i altres impactes

Les pèrdues per deteriorament d’actius financers i altres es redueixen un 2,4%, a causa de les menors dotacions per a insolvències (–23,6%) i de l’augment d’altres dotacions que inclouen la cobertura de contingències futures i el deteriorament d’altres actius.

L’epígraf “Guanys/pèrdues en baixa d’actius i altres” recull, essencialment, els resultats d’operacions singulars formalitzades (inclou la diferència negativa de consolidació de Barclays Bank, SAU, 602 milions d’euros), i resultats per vendes i sanejaments d’actius immobiliaris i altres.

ACTIVITAT

Lideratge en el mercat nacional amb elevades quotes de mercat dels principals productes i serveis minoristes

Els actius totals pugen a 344.255 milions d’euros (+1,7% respecte al 2014).

Recursos de clientes

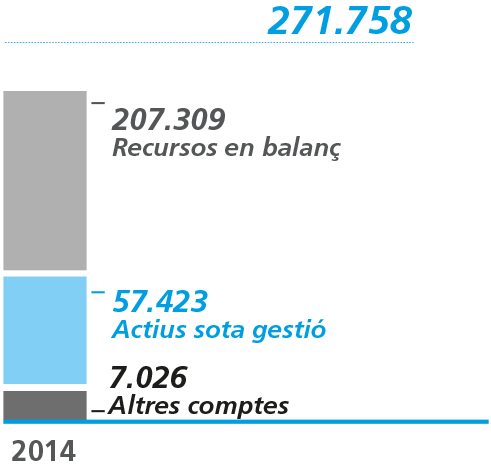

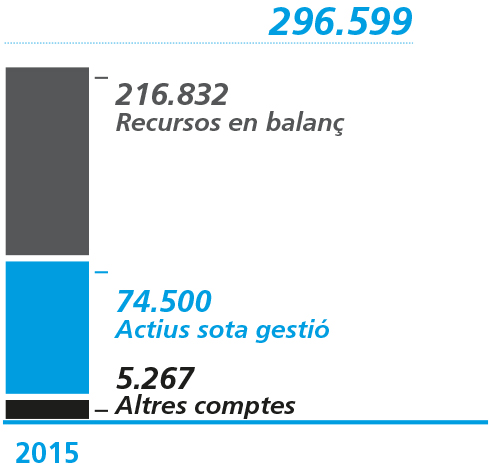

Els recursos de clients pugen a 296.599 milions d’euros, +9,1% el 2015, després de la incorporació de Barclays Bank, SAU i la intensa activitat comercial.

L’evolució dels recursos en balanç ha estat marcada per la canalització, per part dels clients de l’estalvi, cap a productes fora de balanç i per l’increment dels passius per contractes d’assegurances (+6,7% el 2015), després de l’èxit de les campanyes comercials dutes a terme.

Els actius sota gestió (fons d’inversió i plans de pensions) se situen en els 74.500 milions d’euros (+29,7% respecte al 2014). El 2015 les subscripcions netes de fons d’inversió pugen a 7.012 milions d’euros i representen un 28% del total del sector.

Lideratge de mercat en patrimoni gestionat i nombre de partícips de fons d’inversió i en patrimoni gestionat de plans de pensions.

108.000

Assegurances d’estalvi, fons d’inversió i plans de pensions milions d’euros

Recursos de clientes En milions d’euros

Crèdit a la clientela

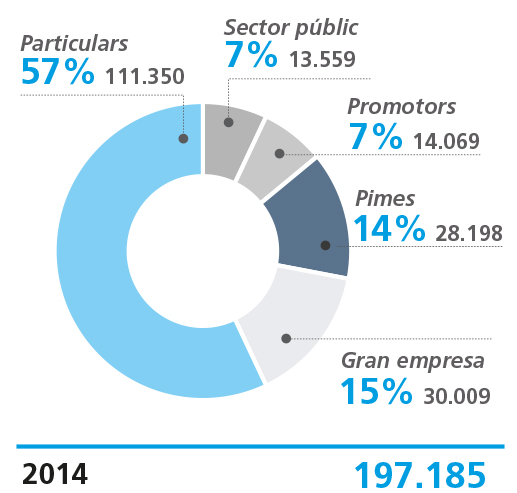

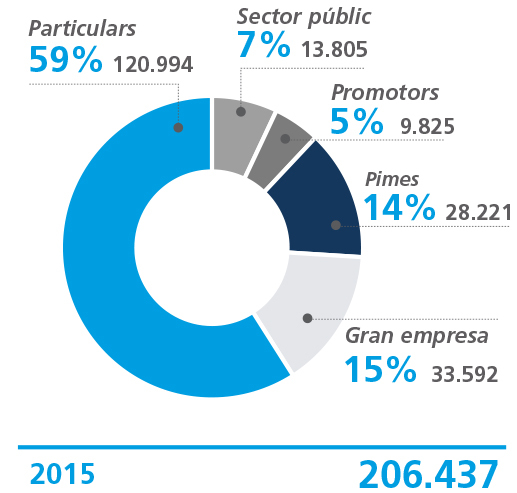

Els crèdits sobre clients bruts se situen en 206.437 milions d’euros (+4,7% el 2015), després de la incorporació de Barclays Bank, SAU, la tendència de contenció del despalanquejament i la reducció de l’exposició al sector promotor.

Destaca l’augment del 48% de la nova producció de crèdit al consum després de les accions comercials realitzades en l’exercici.

El 2015 ha augmentat el finançament a sectors productius expromotors. L’èxit de les estratègies comercials CaixaNegocis i AgroBank permet detectar oportunitats solvents de negoci i donar resposta a les necessitats de finançament dels clients d’aquests segments.

Cal destacar l’atomització com una de les principals fortaleses de la cartera de CaixaBank, que destina un 73% al finançament minorista (particulars i pimes).

Diversificació de la cartera creditícia Percentatge sobre el crèdit brut i valor absolut de finançament en milions d’euros

Gestió del risc

Millora significativa de la qualitat de l’actiu

Els saldos dubtosos durant l’any es redueixen en 5.242 milions d’euros (aïllant l’impacte de la integració de Barclays Bank, SAU).

A 31 de desembre de 2015, la ràtio de morositat baixa fins al 7,9% (–1,8 punts percentuals respecte al tancament del 2014). Aïllant el segment promotor, la ràtio de morositat se situa en el 6,2%.

El principal segment de risc, el finançament a particulars destinat a l’adquisició d’habitatge, es caracteritza per una cartera diversificada amb bones garanties i una reduïda ràtio de morositat (4,0%).

Polítiques conservadores de cobertura de riscos

La ratio de cobertura se situa en el 56%, amb unes provisions de 9.512 milions d’euros.

FORTALESES FINANCERES

Excel·lent nivell de liquiditat i sòlid finançament minorista

A 31 de desembre de 2015, la liquiditat bancària se situava en 54.090 milions d’euros, en la seva totalitat de disponibilitat immediata (15,7% de l’actiu del Grup).

La ratio Loan to Diposits se situa en el 106,1%, reflex del sòlid finançament minorista.

L’optimització del capital és una de les prioritats del Grup

A 31 de desembre de 2015, CaixaBank aconsegueix un Common Equity Tier 1 (CET1) fully loaded de l’11,55%, aplicant els criteris previstos per al final del període transitori. Durant l’any, generació de capital de 22 punts bàsics i disminució de 78 punts bàsics per la integració de Barclays Bank, SAU. La leverage ratio fully loaded és del 5,2%.

Segons els criteris d’aplicació progressiva vigents aquest any, CaixaBank assoleix una ràtio CET1 reguladora del 12,9% i una leverage ratio del 5,7%.

Els actius ponderats per risc se situen en 143.312 milions d’euros. En la seva evolució impacten, bàsicament, la incorporació dels actius ponderats per risc de Barclays Bank, SAU, compensat, en part, pel despalanquejament de la cartera creditícia.

La publicació, per part del BCE, dels requeriments mínims de capital regulatori reforça el coixí de capital i la capacitat de pagament de dividend. La fortalesa en solvència resulta en un buffer de CET1: ~205 punts bàsics fully-loaded i ~360 punts bàsics regulatori.

Un cop executat l’acord de permuta de participacions amb CriteriaCaixa3, CaixaBank complirà amb l’objectiu del Pla Estratègic de reduir el pes del consum de capital de la cartera de participades a un percentatge inferior al 10%.

106,1%

Ratio Loan to Deposits

172%

Liquidity Coverage Ratio

11,55%

CET 1 fully loaded

12,9%

CET 1

Ràtings a 31 de desembre de 2015

Agència

Llarg termini

Curt termini

Perspectiva

Standard & Poor´s

BBB

A-2

Estable

Fitch

BBB

F2

Positiva

Moody´s

Baa2

P-2

Estable

DBRS

A (low)

R1 (low)

Positiva

3. Prevista la permuta de les participacions de Grup Financer Inbursa i The Bank of East Asia a CriteriaCaixa a canvi d’accions pròpies i efectiu (pendent de l’obtenció de les autoritzacions regulatòries).

Versió PDF

Versió PDF

Microsite

Microsite

Principis del Pacte Mundial que cobreix aquesta pàgina:

Principis del Pacte Mundial que cobreix aquesta pàgina: