Corporatiu Integrat

Resultats

El resultat atribuït és de 503 milions d’euros (+118,9% respecte de l’any 2012), marcat pels elevats ingressos bancaris recurrents, un gran esforç en provisions i sanejaments i plusvàlues d’operacions corporatives.

Pel que fa a l’evolució dels resultats, s’han de considerar també les integracions de Banca Cívica (des de l’1 de juliol de 2012) i Banc de València (des de l’1 de gener de 2013).

-

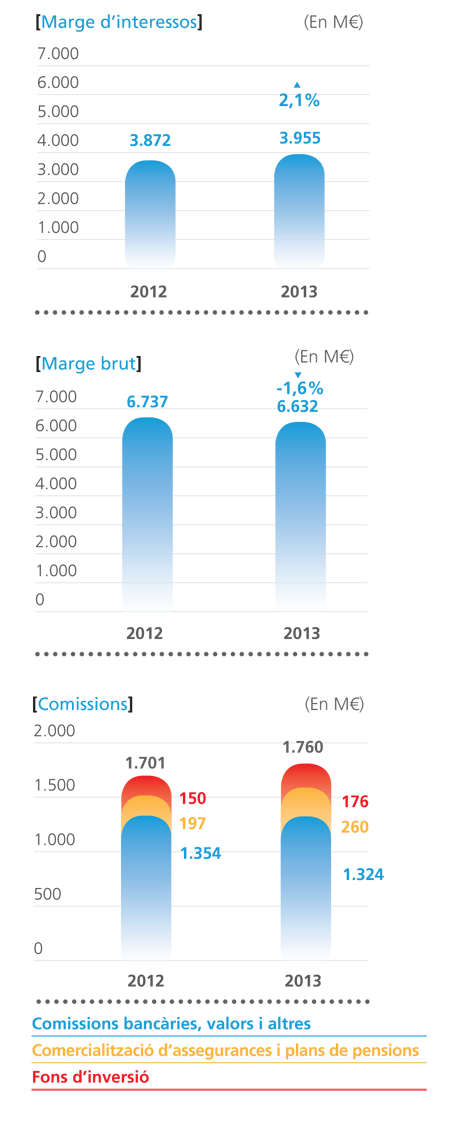

El marge d’interessos creix un 2,1% i assoleix els 3.955 milions d’euros. La seva evolució està marcada per l’augment dels marges de la nova producció i la gestió activa per reduir els costos de finançament, que compensen l’impacte de la repreciació hipotecària, el despalanquejament i la morositat.

-

Nivell d’ingressos per comissions sostingut, 1.760 milions d’euros (+3,5% l’any 2013). Un volum gestionat més gran i la fortalesa comercial són la base del creixement. Cal destacar l’evolució positiva de les comissions derivades de l’activitat de comercialització de productes fora de balanç.

-

Aportació menor de participades: reducció de dividends i de resultats atribuïts.

-

Contribució dels resultats per operacions financeres i diferències de canvi de 679 milions d’euros l’any 2013.

-

En perímetre homogeni*, les despeses recurrents baixen un 6,4% com a conseqüència de l’esforç fet per optimitzar l’estructura del Grup i la culminació de les principals fites derivades de la integració de Banca Cívica i Banc de València.

-

S’accelera la captura de sinergies, que garanteixen l’estalvi de costos: s’han aconseguit sinergies per valor de 436 milions d’euros, un 156% de les anunciades inicialment per al 2013.

-

En l’evolució del total de despeses d’explotació de 2013 ha impactat el registre de 839 milions d’euros de costos extraordinaris, deguts essencialment a l’impacte de l’acord laboral de reestructuració de la plantilla de CaixaBank. El marge d’explotació sense costos extraordinaris se situa en els 2.685 milions d’euros (-16,6%).

-

Les pèrdues per deteriorament d’actius financers i altres ascendeixen a 4.329 milions d’euros (+9,8% el 2013). Inclouen el registre de dotacions elevades per al compliment dels requeriments normatius addicionals: l’aplicació de nous criteris d’operacions refinançades i el compliment del 100% dels requeriments del RDL 18/2012 per a risc promotor.

-

Sanejaments importants per a la cobertura d’immobles adjudicats, 665 milions d’euros.

-

Obtenció de resultats per operacions corporatives: la integració de Banc de València i la venda del 51% del negoci de gestió immobiliària, la venda del negoci d’assegurances no de vida procedent de Banca Cívica i Banc de València a SegurCaixa Adeslas i la venda d’una part de la participació al Grupo Financiero Inbursa.

* Proforma que incorpora Banca Cívica i Banc de València des de l’1 de gener de 2012.